Sie wollen mehr über das Leistungsspektrum der msg-Gruppe erfahren? Dann besuchen Sie die Internetseiten der msg und der msg-Gruppenunternehmen.

Die Türkei wurde von der Financial Action Task Force (FATF)[1] neben Mali und Jordanien am 21.11.21 auf die so genannte „graue Liste“ gesetzt, weil ihre Maßnahmen im Kampf gegen Geldwäsche und Terrorismusfinanzierung (AML/CFT) als unzureichend bewertet wurden.[2] Bei der grauen Liste handelt es sich um eine globale Aufstellung von Ländern, die ungenügende Schutzmaßnahmen gegen Geldwäsche, Proliferations- und Terrorismusfinanzierung vorweisen.

Warum wurde die Türkei in die graue Liste aufgenommen?

Die Türkei zählt zu den Mitgliedsstaaten der FATF und hat sich damit ebenfalls dem Kampf gegen Finanzkriminalität verpflichtet. Hier hatte das Land nach Ansicht der FATF in der Vergangenheit zwar einige Fortschritte vorzuweisen, aber nach Einschätzung des FATF-Präsidenten Marcus Pleyer bestehen weiterhin zahlreiche Probleme.[3]

Die FATF konkretisierte die Kritik in ihrer Presseerklärung vom 21.10.21. Bemängelt wurde vor allem, dass die Aufsicht des Landes gegenüber Hochrisikosektoren wie Banken, Gold- und Edelsteinhändler sowie Immobilienmakler nicht ausreichend vorgegangen sei. Es wird befürchtet, dass u.a. terroristische Vereinigungen ihre illegal erworbenen Gelder auf dem türkischen Immobilienmarkt einspeisen und von dort aus in andere Bereiche integrieren. Durch die geografische Nähe zu Iran, Irak, Syrien und Libanon und die relativ durchlässigen Grenzen zur Türkei besteht zudem die Sorge, dass die Terrorismusfinanzierung keinen Halt vor den Toren Europas macht.

Ferner reagierte die FATF mit dem „Grey Listing“ auf das nach wie vor harte Vorgehen gegenüber der Zivilbevölkerung. Die konkrete Kritik richtete sich dabei gegen das „Anti-Terror Gesetz“ der Türkei zur „Verhinderung der Verbreitung der Finanzierung von Massenvernichtungswaffen“. Dessen Regelungen beinhalten – anders als der Titel es vermuten lässt – keine Strafmaßnahmen oder Kontrollmechanismen gegen Geldwäsche oder die Finanzierung von Massenvernichtungswaffen zu terroristischen Zwecken. Stattdessen berechtigen sie den Staatspräsidenten, Gelder und Vermögen von Terror-Beschuldigten einzufrieren.

Letztlich stand auch der Umgang der Türkei mit gemeinnützigen Organisationen im Mittelpunkt der Kritik der FATF. Bereits das Bestehen strafrechtlicher Ermittlungen wegen Terrorismusvorwürfen gegen ein Vorstandsmitglied von Initiativen, Vereinen und Stiftungen berechtigt das Innenministerium und die von der Regierung ernannten Gouverneure, die betroffenen Personen zu suspendieren, die Tätigkeit der jeweiligen Vereinigung lahmzulegen und an ihre Stelle einen Zwangsverwalter einzusetzen.

Welche Konsequenzen resultieren für die Türkei aus der Aufnahme in die graue Liste?

Die Aufnahme der Türkei in die graue Liste der FATF führt dazu, dass sie unter verstärkter Beobachtung steht. Gleichzeitig ist sie verpflichtet:

- mit der FATF zu kooperieren

- einen Aktionsplan[4] auf den Weg zu bringen, der die attestierten Mängel im Bereich Anti-Geldwäsche und Anti-Terrorismus beheben soll

- sich an ihren Aktionsplan zu halten (Umsetzung wird überwacht)

Konkret fordert die FATF, dass die Türkei künftig einen risikobasierten Ansatz bei der Beaufsichtigung von gemeinnützigen Organisationen im Einklang mit den FATF-Standards sicherstellen soll. Legitime Aktivitäten sollen durch die Behörden aber nicht be- oder verhindert werden.[5]

Welche Folgen hat das „Grey Listing“ für Verpflichtete nach dem Geldwäschegesetz (GwG)?

Die FATF legt ihren Mitgliedsstaaten keine unmittelbaren Handlungspflichten gegenüber „grau“ gelisteten Ländern auf. Die Mitglieder werden aber angehalten, in ihren Risikoanalysen den FATF-Informationen Rechnung zu tragen und ggf. weitere Maßnahmen zu ergreifen[6].

Dies hat weitreichende Folgen. Zunächst müssen alle nach § 2 des Geldwäschegesetzes (GwG) Verpflichteten schnellstmöglich auf die Aufnahme der Türkei in die graue Liste reagieren und ihre Risikoanalyse anpassen. Aus den Ergebnissen der Risikoanalyse sind interne Sicherungsmaßnahmen abzuleiten und umzusetzen. Der konkrete Umfang der zu ergreifenden Maßnahmen wird von den Verpflichteten selbst bestimmt.

Für Unternehmen, die geschäftliche Beziehungen in die Türkei unterhalten aber auch für Firmen mit Sitz in der Türkei gelten unter Umständen erhöhte Sorgfaltspflichten. Man darf kritisieren, dass es zum jetzigen Zeitpunkt weder seitens des Bundesfinanzministeriums noch seitens der BaFin hierzu klaren Handlungsempfehlungen gibt, obwohl dies nach GWG durchaus zulässig wäre (§ 15 Abs. 8). Allerdings leiten sich die verstärkten Sorgfaltspflichten bereits aus dem § 15 Abs. 2 GWG ab.

Welche Auswirkungen ergeben sich für das Korrespondenzbankengeschäft?

Durch die Aufnahme der Türkei in die graue Liste kann die Beziehung der Türkei zu ausländischen Banken und Investoren belastet werden. Staaten, die geschäftliche Beziehungen mit der Türkei unterhalten, müssen möglicherweise deutlich häufiger Due Diligence-Prüfungen durchführen und dabei die Risiken der Zusammenarbeit mit türkischen Banken berücksichtigen.

Das deutsche Geldwäschegesetz definiert für Korrespondenzbankbeziehungen einen Katalog obligatorischer Sorgfaltspflichten, die sich stets aus allgemeinen Sorgfaltspflichten und unter definierten Voraussetzungen zusätzlich verstärkten Sorgfaltspflichten zusammensetzen.

Das „Grey Listing“ der Türkei könnte also auch Enhanced Due Diligence-Prüfungen nach sich ziehen. Verpflichtete nach dem GwG sollten prüfen, ob Lieferketten durch die Türkei oder ein anderes „grau“ gelistetes Land führen. Die Prüfung von türkischen Regierungsbeamten oder staatlichen Unternehmen gegen Sanktionslisten ist beispielsweise auch eine Möglichkeit der Enhanced Due Diligence-Prüfung.

Welche Effekte hat die graue Liste für Lieferkettenbeziehungen?

Ab 2023 werden deutsche Unternehmen verpflichtet, entlang ihrer Lieferketten menschenrechtliche und umweltbezogene Risiken sowie die Verletzung geschützter Rechtspositionen zu identifizieren und zu beseitigen. Das Lieferkettensorgfaltspflichtengesetz (LkSG), das als Lieferkettengesetz bekannt ist, schreibt dies unter bestimmten Voraussetzungen vor. Auch hier ist dann bei der Durchführung einer Risikoanalyse der Umstand zu berücksichtigen, dass ein Land auf der grauen Liste steht. Ausgehend von einem risikobasierten Ansatz müssen Unternehmen entscheiden, wie weit sie ihre Sorgfaltsprüfung nach unten in der Lieferkette ausdehnen wollen. Hierbei stellt sich auch die Frage, inwieweit dem unmittelbaren Vertragspartner Sorgfaltspflichten auferlegt werden können, die weiteren Unternehmen in der Lieferkette zu überprüfen. „Für Unternehmen auf internationalem Terrain sind die regulatorischen Erwartungen relativ klar. Die Notwendigkeit und Voraussetzungen eines effektiven Geschäftspartner-Managements sind beispielsweise im Foreign Corrupt Practices Act (FCPA) und dem UK Bribery Act (UKBA) umfassend dargelegt.[7]“

Welche wirtschaftlichen Folgen drohen durch die FATF-Einstufung?

Die türkische Lira befindet sich auf Talfahrt und die Inflation liegt bei knapp 20 Prozent. Ausländische Investitionen in der Türkei sind rückläufig. Die Aufnahme in die graue Liste kann für die ohnehin angeschlagene Wirtschaft der Türkei verheerende Folgen nach sich ziehen, da sie voraussichtlich eine zusätzliche abschreckende Wirkung auf ausländische Investitionen und Handelsströme haben wird.

Der Internationale Währungsfonds (IWF) hat in einer Studie[8] bestätigt, dass eine Aufnahme in die graue Liste der FATF einen großen und signifikanten negativen Effekt auf die Kapitalzuflüsse eines gelisteten Landes habe: Die eingehenden Kapitalströme – sowohl Auslandsinvestitionen als auch Banküberweisungen – sanken durchschnittlich um 7,6 Prozent des Bruttoinlandsproduktes.

Damit einhergehend wird sich höchstwahrscheinlich auch der Trend zu den für viele Türken attraktiven Kryptowährungen noch verstärken, um dem weiteren Verfall der eigenen Währung zu entkommen.

Fazit

Die Aufnahme eines Staates in die graue Liste wird von Experten oft als erster Schritt zu strengeren Sanktionen gesehen. Im Falle der Türkei erzeugt das das Grey Listing möglicherweise auch Druck auf die EU, die Türkei in die eigene Geldwäscheliste aufzunehmen.[9] Transparency International vermutet, dass die Türkei in einem weiteren Schritt mit Sanktionen der Weltbank, der Europäischen Bank für Wiederaufbau und Entwicklung sowie Schwierigkeiten bei der Sicherung von Krediten konfrontiert werden könnte.

Unternehmen, die mit türkischen Geschäftspartnern handeln, unterliegen nun besonderen Sorgfaltspflichten. Verpflichtete nach dem GwG sollten ihre Risikobewertungen für alle Länder mit der grauen Liste der FATF abgleichen und ihre Risikoanalyse anpassen. Anderenfalls kann dies zu Verstößen gegen das GwG führen.

Die graue Liste der FATF hat negative Auswirkungen für das gelistete Land. Sie kann aber auch als Ansporn betrachtet werden, Reformen auf den Weg zu bringen, um bestehende Mängel im Kampf gegen Geldwäsche und Terrorismusfinanzierung zu beheben und wieder Kapitalflüsse ins Land zu generieren.

[1] Die FATF ist die weltweit führende Organisation zur Geldwäschebekämpfung. Sie entwickelt Leitlinien, setzt Standards und gibt Empfehlungen zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung und Finanzierung von Massenvernichtungswaffen (Proliferation). Über 200 Staaten – darunter auch die Türkei – und Jurisdiktionen haben sich zur Einhaltung der FATF-Standards verpflichtet. Die Umsetzung der Maßnahmen durch die Mitgliedsstaaten wird regelmäßig von der FATF überprüft.

[2] Die Türkei wurde bereits zuvor im Jahr 2011 in diese Liste aufgenommen und 2014 wieder entfernt.

[3] https://anfdeutsch.com/aktuelles/turkei-auf-grauer-liste-fur-finanzstraftaten-28920

[4] Mittlerweile hat die Türkei einen Aktionsplan aufgesetzt. Dessen Inhalt kann hier nachgelesen werden: www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html

[5] www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html

[6] www.fatf-gafi.org/publications/high-risk-and-other-monitored-jurisdictions/documents/increased-monitoring-october-2021.html

[7] www.catuslaw.com/wp-content/uploads/2021/10/Trossbach_CCZ-Geschaeftspartner-Compliance.pdf

[8] www.imf.org/en/Publications/WP/Issues/2021/05/27/The-Impact-of-Gray-Listing-on-Capital-Flows-An-Analysis-Using-Machine-Learning-50289

[9] www.mena-watch.com/tuerkei-koennte-auf-graue-liste-fuer-korruption-und-geldwaesche-kommen/

Dem Jahresbericht der Financial Intelligence Unit (FIU) ist zu entnehmen, dass im Zeitraum März bis Dezember 2020 im Zusammenhang mit zu Unrecht gezahlter Corona-Soforthilfe durch die Verpflichteten rund 11.200 Verdachtsmeldungen erstattet wurden. Davon hat die FIU rund 9.500 Meldungen als Betrugsversuch identifiziert.

Diese Entwicklung war absehbar, denn die Corona-Soforthilfe konnte für deutsche Verhältnisse kurzfristig und relativ unkompliziert beantragt werden und ist darüber hinaus nicht rückzahlungspflichtig. Insofern durfte man davon ausgehen, dass etablierte Typologien wie die Nutzung von sogenannten Strohmännern auch zur unrechtmäßigen Erlangung von Covid-19 Soforthilfe genutzt werden.

Dass sich der Kreis der Beteiligten, wie dem Jahresbericht zu entnehmen ist, nicht ausschließlich auf Strohmänner, zuvor schon insolvente oder in Abwicklung befindliche Unternehmen beschränkt, sondern auch Unternehmen einbezieht, die keine pandemiebedingten Verluste zu verzeichnen hatten, ist ebenso wenig überraschend. Anträge kamen auch von Privatpersonen, die kein Gewerbe angemeldet hatten, oder von Sozialhilfeempfängern, die durch Dritte benutzt wurden. Dieses Phänomen gibt es auch im Zusammenhang mit Tätigkeiten als Finanzagent und darf als bekannt vorausgesetzt werden.

Für den FIU Jahresbericht 2021 wird es spannend sein zu sehen, ob dann auch Sachverhalte thematisiert werden, bei denen beispielsweise politisch exponierte Personen (PEP) finanzielle Vorteile aus der Pandemie ziehen wollten − wie die Fälle der CDU-Politiker Niklas Löbel oder Georg Nüßlein, die aus Masken-Geschäften hohe Provisionen bezogen haben sollen.

Bemerkenswert ist auch die Falldarstellung der FIU zur handelsbasierten Geldwäsche („Trade-Based Money Laundering“ – TBML; siehe auch gesonderten Blogartikel dazu) im Kontext von Covid-19. Sie zeigt Verpflichteten anschaulich anhand eines konkreten Beispiels, dass es sich bei den betrügerischen Handlungen nicht nur um Fälle mit Beträgen zwischen 3.000 bis 25.000 Euro handeln muss. Im Zusammenhang mit dem Import von Atemschutzmasken aus Asien hat ein Kreditinstitut eine verdächtige Zahlung über 1,6 Millionen Euro vor der Überweisung in das Ausland angehalten und der FIU gemeldet. Dieser Fall zeigt eindrucksvoll, dass bei diesem Institut die implementierten Maßnahmen zum Zwecke der Geldwäscheprävention ihre Wirkung scheinbar entfaltet haben.

Nicht in Vergessenheit geraten darf auch, dass zeitweise die Auszahlungen aufgrund einer Vielzahl von falschen Antragsstellungen gestoppt wurden, was zumindest in Nordrhein-Westfalen zu einer höheren Sensibilität im Rahmen der Bewilligung geführt haben dürfte. Wie viele Schadensfälle hier konkret allerdings verhindert wurden, wird nicht mehr zu ermitteln sein. Insgesamt spricht der deutsche Richterbund mittlerweile von mehr als 20.000 Fällen im Zusammenhang mit Soforthilfe-Betrug und anderer Delikte mit Pandemie-Bezug.

Quelle: FAZ

Es ist davon auszugehen, dass die Anzahl in den kommenden Monaten und Jahren noch weiter ansteigen wird. Auch künftig werden wir mit weiteren spektakulären Fällen und Unregelmäßigkeiten im Zusammenhang mit Covid-19 rechnen müssen. Dies zeigen die Fälle von vermutlichem Abrechnungsbetrug bei Schnelltests, die mittlerweile ein immer größeres Ausmaß annehmen und nach wie vor im Fokus der Ermittlungsbehörden stehen.

Quelle: ZEIT

Auffallend hierbei ist, dass die Ermittlungsbehörden scheinbar erst durch die Medien darauf aufmerksam gemacht wurden, dass die Anzahl der beantragten Erstattungen nicht im Einklang mit den tatsächlich vorgenommenen Schnelltests stand. Hier ist es der Recherchetätigkeit der Medien zu verdanken, dass diese Fälle auch der Allgemeinheit zur Kenntnis gelangt sind.

Es wäre begrüßenswert, wenn die FIU in ihrem Jahresbericht für das Jahr 2021 nicht nur die Anzahl der Verdachtsmeldungen im Zusammenhang mit Covid-19 übermittelt, sondern auch darstellt, wie viele zu Unrecht geflossenen Gelder durch die Ermittlungsbehörden sichergestellt wurden. Damit könnte sie den Verpflichteten das Feedback zukommen lassen, dass ihre Anstrengungen auch von Erfolg gekrönt waren, denn die alleinige Anzahl lässt leider keinerlei Rückschlüsse auf das sichergestellte Volumen zu.

Das Hawala-Banking, gerne auch als „Underground Banking“ bezeichnet, hat eine jahrhundertelange Tradition und existiert in vielen Ländern als Parallelsystem zum traditionellen Banking. Dass dieses System auch zum Zwecke der Geldwäsche beziehungsweise zur Finanzierung des internationalen Terrorismus genutzt werden kann, ist keine neue Feststellung. Die FIU hat diesen nicht regulierten Geldtransfer nunmehr in ihrem Jahresbericht 2020 aufgegriffen und thematisiert.

International hat bereits die FATF diese Form des Geldtransfers im Bericht aus dem Jahre 2013 „The Role of Hawala and Other Similar Service Providers in Money Laundering and Terrorist Financing“ behandelt und konkrete Typologien vorgestellt.

Quelle: FATF

Die von der FATF genannten Typologien und Sachverhalte können zum überwiegenden Teil auch als Regeln in Research-Systemen zur Untersuchung von Transaktionen implementiert werden. Sie können zu Auffälligkeiten in den Systemen führen, die durch die Verpflichteten analysiert werden müssen. Gleichwohl erscheint es sinnvoll, sich mit den Typologien und Fallstudien intensiver auseinanderzusetzen, um eine adäquate Risikostrategie zu implementieren.

So gibt es nicht nur im Zusammenhang mit Hawala, sondern auch im Zusammenhang mit der Finanzierung des Terrorismus die Empfehlung, sogenannte „Money Collection Accounts“ zu prüfen. Gleiches gilt für den Sachverhalt „many to one“, bei dem viele verschiedene Parteien Gelder an einen Empfänger versenden. Die Beträge werden danach unmittelbar ins Ausland überwiesen beziehungsweise an Geldautomaten verfügt.

Bei der Analyse solcher Typologien kann man schnell zu der Erkenntnis kommen, dass Hawala-Banking ein Phänomen ist, bei dem es sich grundsätzlich um kleine Beträge handelt.

Das entspricht nicht den Tatsachen. Die gesamte Thematik ist deutlich komplexer. Dies haben wir in Deutschland im Jahre 2019 wahrgenommen, als das Landeskriminalamt NRW bei einem Edelmetallhändler in Duisburg im Rahmen einer Durchsuchung 26 Millionen Euro in bar beschlagnahmt hat. Man geht davon aus, dass allein dieses Netzwerk insgesamt 212 Millionen Euro über Jahre vorzugsweise in die Türkei geschleust hat.

Quelle: Tageschau

Aktuell werden wir durch die Medien mit einem ähnlich gelagerten Sachverhalt konfrontiert. Er zeigt die Komplexität des Systems, aber auch, dass sich der deutsche Staat des Risikos durchaus bewusst ist.

Quelle: Radio MK

Wenn man sich das Volumen und den Modus Operandi genau vor Augen führt, dann stellt man fest, dass keine der bis dato publizierte Typologien diesen Sachverhalt auch nur annähernd erfasst hatte.

Dass dieses über Jahrhunderte etablierte System grundsätzlich eine Daseinsberechtigung in bestimmten Regionen hat, wird am Beispiel der Fremdarbeiter auf der arabischen Halbinsel deutlich. Die dort tätigen Arbeiter, vorzugsweise aus Ländern wie Bangladesch, Nepal oder Indien rekrutiert, nutzen die dort in einer Vielzahl ansässigen HOSSP’s (Hawala and Other Similar Service Provider), um ihren Familien in der Heimat in regelmäßigen Abständen Geld für den Lebensunterhalt zu überweisen. Dieses System ist in diesen Ländern elementar wichtig, da weder Auftraggeber noch Empfänger oftmals über ein Konto verfügen.

In Deutschland besteht die große Herausforderung darin, die Anbieter derartiger Dienste zu identifizieren. Da durch neue Services, wie beispielsweise Bareinzahlungsautomaten, der Kontakt zum Kunden immer geringer wird und sich die Anzahl der persönlichen Kontakte auch aus Kostengründen seitens der Verpflichteten reduziert, kann ein wichtiges Element bei der Bekämpfung von Geldwäsche und der Finanzierung des Terrorismus nicht mehr aktiv gelebt werden: Der persönliche Kontakt zum Kunden, der nach wie vor ein elementarer Baustein einer effektiven Prävention ist.

Hawala-Banking wird in einigen Regionen dieser Welt, in denen das Bankensystem nicht so ausgeprägt ist wie in Europa, immer Bestandteil des Systems bleiben. Es muss aber darauf geachtet werden, dass es durch die Nutzer nicht missbraucht wird, um inkriminierte Werte zu legalisieren oder terroristische Aktivitäten zu unterstützen.

Gleichwohl ist Hawala in Deutschland aufgrund der Gesetzgebung nicht zulässig. Es erfordert enorme Anstrengungen von Seiten der Strafverfolgungsbehörden wie auch der Verpflichteten, derart komplexe Zahlungsverfahren ausfindig zu machen, um die Wirksamkeit der in den Kreditinstituten implementierten Präventionssysteme nicht zu unterwandern.

Am 19. August 2021 hat die Generalzolldirektion den Financial Intelligence Unit (FIU) Jahresbericht für das Berichtsjahr 2020 veröffentlicht, der Aufschluss darüber geben soll, welche Wirtschaftsbereiche besonders unter dem Einfluss (finanz-)krimineller Handlungen stehen.

Folgende Themen spielen aus Sicht der msg Rethink Compliance im Jahresbericht eine besondere Rolle:

- Verpflichtung weiterer Berufsgruppen (sogenannte „DNFBPs" - Designated Non-Financial Businesses and Professions)

- Handelsbasierte Geldwäsche („Trade-Based Money Laundering“)

- „Hawala-Banking“

- COVID-19

- Internationale Zusammenarbeit

- Sonstige Beobachtungen

Im #rethinkcompliance Blog werden wir diese Themen in sechs Teilen näher beleuchten. Im heutigen Blog nehmen wir zunächst Bezug auf die Verpflichtung weiterer Berufsgruppen.

Verpflichtung weiterer Berufsgruppen

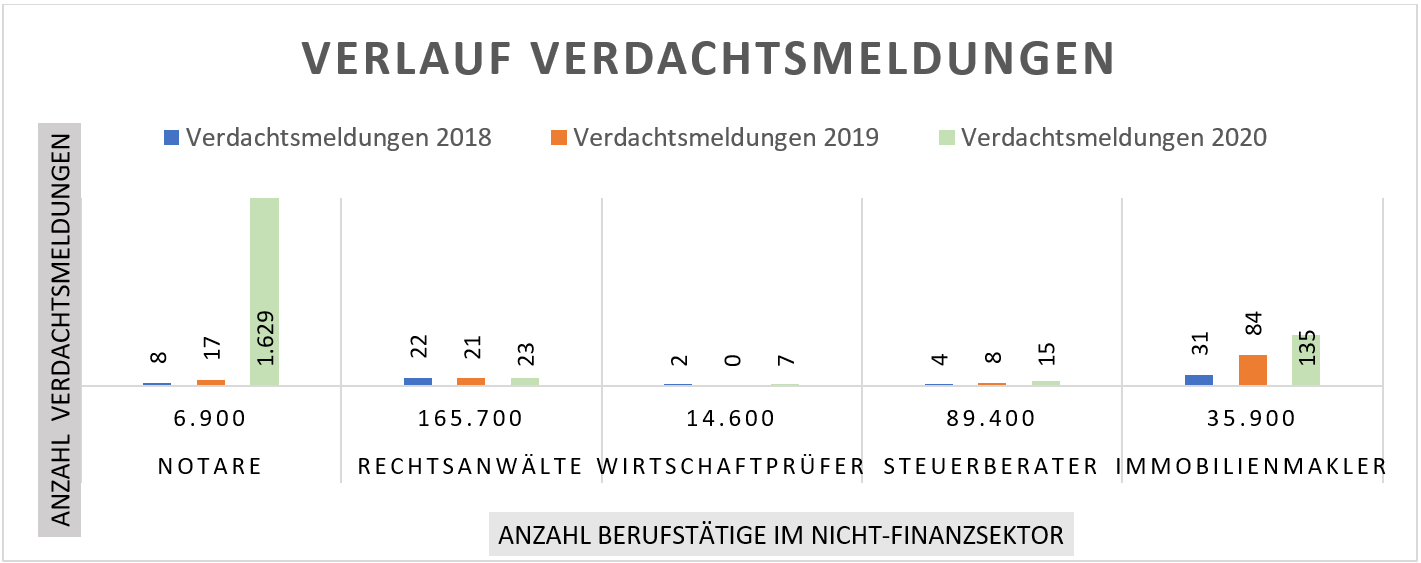

Nach der ersten Nationalen Risikoanalyse 2018/2019, die dem deutschen Immobiliensektor ein hohes Geldwäscherisiko testierte, ist am 01. Oktober 2020 die Verordnung GwGMeldV-Immobilien in Kraft getreten. Sie verpflichtet neben dem Immobiliensektor auch rechtsberatende Berufe wie Notare, Rechtsanwälte, Wirtschaftsprüfer und Steuerberater dazu, Verdachtsmeldungen an die FIU zu übermitteln.

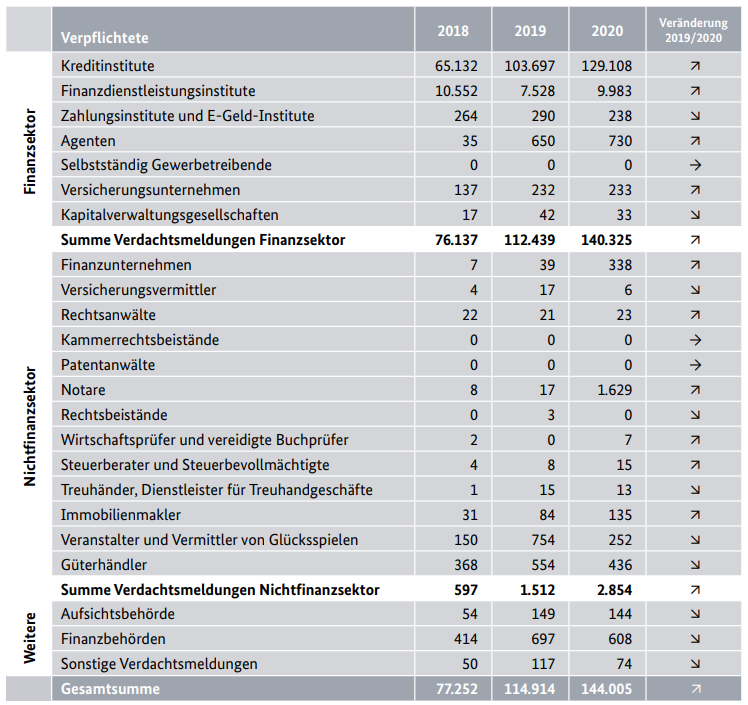

Als Konsequenz daraus kann es daher nicht erstaunen, dass die Anzahl der Verdachtsmeldungen aus diesem Kreis sprunghaft gestiegen ist, allen voran bei der Berufsgruppe der Notare.

Während es im Vergleich der Jahre 2018 zu 2019 zu einer Steigerung von über 100 % gekommen war (Anmerkung: 2018 wurden 8 Verdachtsmeldungen übermittelt, 2019 insgesamt 17), kam es im Jahr 2020 zu insgesamt 1.629 Meldungen an die FIU. Es wird also interessant sein zu beobachten, ob sich dieser Trend in den Folgejahren fortsetzen und dann auf hohem Niveau verbleiben wird.

Abbildung 1: Anzahl der Verdachtsmeldungen nach Verpflichteten-Gruppen (Quelle: FIU Jahresbericht 2020)

Das Thema Geldwäsche ist für Notare nicht gänzlich neu. Das Bundesministerium der Justiz hat bereits 2004 hierauf aufmerksam gemacht. Die öffentlich zugängliche Studie „Gefährdung von Rechtsanwälten, Steuerberatern, Notaren und Wirtschaftsprüfern durch Geldwäsche“

Quelle:

zielte darauf, diese Berufsgruppe anhand von konkreten Fallgestaltungen für das Thema zu sensibilisieren. Es bedurfte allerdings erst einer gesetzlichen Regelung, dass auch Notare fortan Verdachtsmeldungen an die FIU weiterleiten müssen. So ist beispielsweise eine Meldung zu erstatten, wenn Vertragsparteien aus Risikostaaten kommen oder wenn die Umstände der Kaufpreisabwicklung insgesamt nicht schlüssig erscheinen. Dies liegt unter anderem vor, wenn ein eklatantes Missverhältnis zwischen dem Kaufpreis und den bekannten Vermögenswerten der Klienten besteht. Hinsichtlich der Definition eines Risikostaats ist sicherlich noch Klärungsbedarf notwendig. Nur auf die Liste der EU-Delegierten-Verordnung sowie auf die durch die FATF publizierte Länderliste zu referenzieren, scheint zu kurz gegriffen. Die Länder beispielsweise, die der sogenannte „Russian Laundromat“ für seine finanziellen Aktivitäten genutzt hat, sind hier bislang nicht erfasst.

Für die Verpflichteten nach dem Geldwäschegesetz wäre es ausgesprochen hilfreich, Kenntnis zu erhalten, bei welchen Sachverhalten zum Beispiel die Berufsgruppe der Notare Verdachtsmeldungen an die FIU übermittelt hat. Dies dürfte den Verpflichteten einen Hinweis geben, mit welchen Typologien sich die Kreditwirtschaft im Zusammenhang mit Immobilienfinanzierungen auseinandersetzen muss. Hier hat die FIU in der Vergangenheit durch ihre Newsletter und die dort dargestellten Anhaltspunkte wichtige Vorarbeit geleistet, um die Verpflichteten entsprechend zu informieren.

Im Ganzen gesehen ist die Verpflichtung der Notare ein Schritt in die richtige Richtung für eine effektivere Geldwäscheprävention. Dieser kommt allerdings sehr spät. Letztendlich bleibt aber festzuhalten, dass der explosionsartige Anstieg der Meldungen gerechtfertigt und nach dem Motto „besser spät als nie“ mehr als notwendig erscheint.

Wichtig wird weiterhin sein, dass dieser Personenkreis auch stichprobenartig hinsichtlich der Einhaltung der Rechtsverordnung durch unabhängige Gremien geprüft wird. Die Herausforderung für die Prüfer wird darin bestehen, zunächst einmal einen Katalog von Indikatoren zu erstellen, um standardisierte Prüfungshandlungen vornehmen zu können.

Nach den Erfahrungen aus den Notariaten wird es nun auch interessant zu verfolgen sein, ob die Fallzahlen der weiteren Verpflichteten, wie Immobilienmakler oder Steuerberater, ebenfalls signifikante Steigerungen in der Zukunft aufweisen werden.

Abbildung 2: Anzahl Verdachtsmeldungen nach Verpflichteten-Gruppen

Wir sind gespannt auf den FIU Jahresbericht 2021, um zu erfahren, ob sich dieser Trend entsprechend fortsetzt.

Kontakt

msg Rethink Compliance GmbH

Amelia-Mary-Earhart-Str. 14

60549 Frankfurt am Main

+49 69 580045-0

info@msg-compliance.com

Die msg-Gruppe

Die msg Rethink Compliance GmbH ist Teil von msg, einer unabhängigen Unternehmensgruppe mit mehr als 10.000 Mitarbeitenden.

Die msg-Gruppe ist in 34 Ländern in den Branchen Banking, Insurance, Automotive, Consumer Products, Food, Healthcare, Life Science & Chemicals, Public Sector, Telecommunications, Manufacturing, Travel & Logistics sowie Utilities tätig, entwickelt ganzheitliche Softwarelösungen und berät ihre Kunden in allen Belangen der Informationstechnologie.